ประหยัดเวลา ค้นหาข้อมูล จบในข่าวเดียว

Stock Insight

สรุปปัจจัยบวกที่ส่งผลดีต่อหุ้นในบทวิเคราะห์:

- การตั้งสำรองและค่าใช้จ่ายในการดำเนินงานที่ต่ำกว่าคาด

- คุณภาพสินทรัพย์ของ KTB ยังคงดีต่อเนื่อง QoQ ในไตรมาสนี้

- คาดกำไรสุทธิไตรมาส 1/68 ทรงตัว YoY และ QoQ เนื่องจากคาดค่าใช้จ่ายในการดำเนินงานที่ลดลงจะถูกกลบด้วย NIM ที่ลดลง

- ในปี 2024 กำไรสุทธิที่ 43.9 พันล้านบาท เติบโต 19.8% แข็งแกร่งที่สุดในกลุ่มธนาคารภายใต้การดูแลของเราหนุนจากรายได้จากการดำเนินงานเติบโต และสำรองหนี้ฯ ลดลง

- KTB เป็นธนาคารเดียวในกลุ่มธนาคารใหญ่ 5 แห่งที่สร้าง ROE ได้ 10% หรือมากกว่า ในปี 2024

- คาด KTB จะรักษาโมเมนตัมเชิงบวกในปี 2025-27 โดยมีปัจจัยหนุนจาก 1) การขยายตัวของสินเชื่ออย่างต่อเนื่องที่ 2-3% ขับเคลื่อนโดยภาครัฐและรัฐวิสาหกิจ (SOEs) และกลุ่มสินเชื่อรายย่อย (ส่วนใหญ่มาจากบริการสาธารณะ) 2) โอกาสในการขยายรายได้ที่ไม่ใช่ดอกเบี้ย (non-NII) เช่น ธุรกิจ bancassurance กองทุนรวม และบริการดิจิทัล และ 3) สภาพคล่องของสินทรัพย์ที่ดี โดยมีโอกาสที่จะลดต้นทุนด้านเครดิตลงเหลือ 113-115bp

- การปรับปรุงคุณภาพสินทรัพย์ช่วยให้ต้นทุนด้านเครดิตลดลงเหลือ 115bp

- อัตราส่วน NPL ลดลงเหลือ 3.5% จาก 4.0% ในช่วงเวลาเดียวกัน

- การลดลงอย่างต่อเนื่องของสัดส่วนเงินให้สินเชื่อภายใต้ Stage II ต่อ 7.1% ของเงินให้สินเชื่อรวมใน 4Q24 เทียบกับ 8.5% ใน 1Q22

- ด้วย KTB มี CET1 ที่ 18.8% และ CAR ที่ 20.8% ในปี 2024 ซึ่งเป็นระดับสูงสุดในกลุ่มธนาคาร

- KTB มีโอกาสที่จะเร่งรายได้ค่าธรรมเนียมและรายได้ที่ไม่ใช่ดอกเบี้ย (non-NII)

- KTB มีปัจจัยบวกจากการเติบโตของสินเชื่อจากภาครัฐ สินเชื่อที่อยู่อาศัย และสินเชื่อส่วนบุคคล

ปัจจัยอื่น ๆ ที่อาจส่งผลกระทบทางอ้อมต่อหุ้นในเชิงบวก:

- การเพิ่มอัตราการจ่ายเงินปันผลสู่ 49% จาก 33% ก่อนหน้านี้ ซึ่งเพียงพอต่อการจัดการเงินทุนของ KTB และจะผลักดันให้ ROE เข้าใกล้ 10% ในปี 2025-27E

- การเพิ่มขึ้นของอัตราการจ่ายเงินปันผลจาก 35% เป็น 50% ส่งผลให้ ROE เพิ่มขึ้น 20-28 bps มาอยู่ที่ประมาณ 10%

สรุปปัจจัยลบที่ส่งผลกระทบต่อหุ้นในบทวิเคราะห์:

- กำไรที่ลดลง QoQ เนื่องจากการประเมินมูลค่าทางการตลาดที่ลดลงจากเครื่องมือทางการเงิน

- NIM ในไตรมาสนี้อยู่ที่ 3.31% ลดลง 14bps YoY และ 7bps QoQ เนื่องจากอัตราผลตอบแทนสินเชื่อเฉลี่ยที่ลดลง

- เราคาดว่า NIM ที่ลดลงจะถูกชดเชยด้วยค่าใช้จ่ายในการดำเนินงานที่ลดลง

- คาดว่ากำไรสุทธิมีแนวโน้มเติบโตในอัตราที่ชะลอตัวที่ 3.1%/2.8% ในปี 2025-26

- คาด ROE ปรับลดลงที่ 9.8%/9.5% ในปี 2025-26 จาก 10.4% ในปี 2024 สะท้อนความสามารถในการทำกำไรที่ชะลอตัวในอนาคต

ปัจจัยอื่น ๆ ที่อาจส่งผลกระทบทางอ้อมต่อหุ้นในเชิงลบ:

- ความเสี่ยงด้านคุณภาพสินทรัพย์จากเศรษฐกิจที่ฟื้นตัวไม่ทั่วถึง

- การเติบโตของสินเชื่อชะลอตัวลงเพราะความต้องการสินเชื่อต่ำและการแข่งขันสูง

- ความเสี่ยงด้าน ESG จากการให้บริการลูกค้าอย่างเป็นธรรม (market conduct) และความปลอดภัยทางไซเบอร์

คำแนะนำการลงทุน

- BUALUANG : แนะนำ “ซื้อ” โดยมีเหตุผลจาก PER และ PBV ที่ต่ำกว่าค่าเฉลี่ยของกลุ่มธนาคาร และคาดการณ์อัตราผลตอบแทนจากเงินปันผลประมาณ 5% ในปี 2567 โดยมีราคาเป้าหมาย 24.00 บาท

- PI : ปรับลดคำแนะนำเป็น “ถือ” จาก “ซื้อ” เนื่องจากราคาหุ้น KTB ปรับขึ้น 9.5% YTD ในปี 2025 หลังจากปรับขึ้น 14% ในปี 2024 ซึ่งเป็นการปรับขึ้นที่โดดเด่นที่สุดในกลุ่มธนาคาร ซึ่งสะท้อนถึงการคาดหวังต่อข่าวดีของผลการดำเนินงานไปแล้วในระยะสั้น ส่งผลให้ Upside gain จำกัด โดยมีมูลค่าพื้นฐาน 24.50 บาท

- FSSIA : คงคำแนะนำ “ซื้อ” และปรับราคาเป้าหมายเป็น 26.50 บาท (จาก 23.50 บาท) เนื่องจากคาดการณ์ ROE ที่สูงขึ้นใกล้เคียง 10% ในปี 2025-27E

- INVX : ปรับคำแนะนำขึ้นสู่ “OUTPERFORM” และปรับราคาเป้าหมายเป็น 27 บาท โดยปรับ PBV เป้าหมายเพิ่มขึ้นจาก 0.7 เท่า เป็น 0.8 เท่า เพื่อสะท้อน ROE ที่สูงขึ้นจากการปรับเพิ่มอัตราการจ่ายเงินปันผล

- Krungsri Securities : คงคำแนะนำ “BUY” และคงเป็น Top Pick ของกลุ่มธนาคารคู่กับ KBANK เพราะ i) positive surprise เรื่องเงินปันผล ii) คาดได้ผลบวกจากงบประมาณภาครัฐต่อเนื่องใน 1H25F iii) กำไรสุทธิปี 2025F คาดเติบโต +9%y-y มากกว่ากลุ่มที่ +4%y-y โดยมีราคาเป้าหมาย 27.00 บาท

- ASPS : คงคำแนะนำ “OUTPERFORM” และปรับเพิ่มราคาเป้าหมายเป็น 26.75 บาท (เดิม 24.30 บาท) จากการปรับเพิ่มสมมติฐาน DPR ปี 2568-70

- YUANTA : คงคำแนะนำ “ซื้อ” โดยมีมูลค่าพื้นฐานปี 2025 ที่ 25.00 บาท

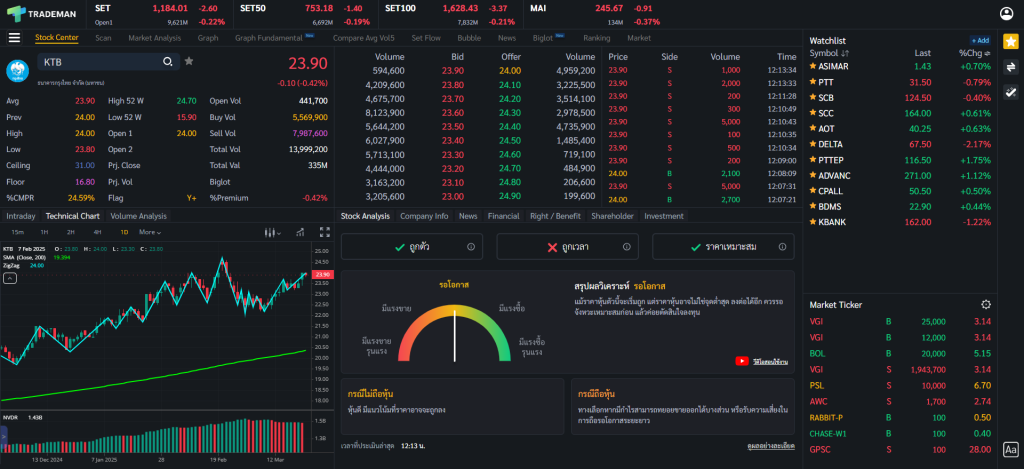

ตัวอย่างข้อมูลจากฟังก์ชัน Stock Analysis หุ้น KTB ณ วันที่ 24 มี.ค. 2568 เวลา 12.14 น.

อยากรู้หุ้น KTB ถูกตัว ถูกเวลา ราคาเหมาะสม หรือไม่

สามารถดูผ่าน App Trademan หรือ Website trademan.in.th

แพลตฟอร์มวิเคราะห์หุ้นสำเร็จรูป ให้คุณรู้ทุกจุด ซื้อ ถือ ขาย

{kind=link}